线性回归模型用于解决监督学习中的回归问题。例如:

1. 定义假设空间

f: 标签 = w * 样本 + b

公式中的参数w和b都是任意值(向量)。每一对确定的(w, b)都对应一个函数f。

所有的函数f构造了假设空间。

2. 定义损失函数

假设训练样本和真实样本符合IID(独立同分布),那么认为在训练样本上表现好的f在真实场景中也能表现好,因此用训练样本(中的测试集)作为损失函数的计算依据。

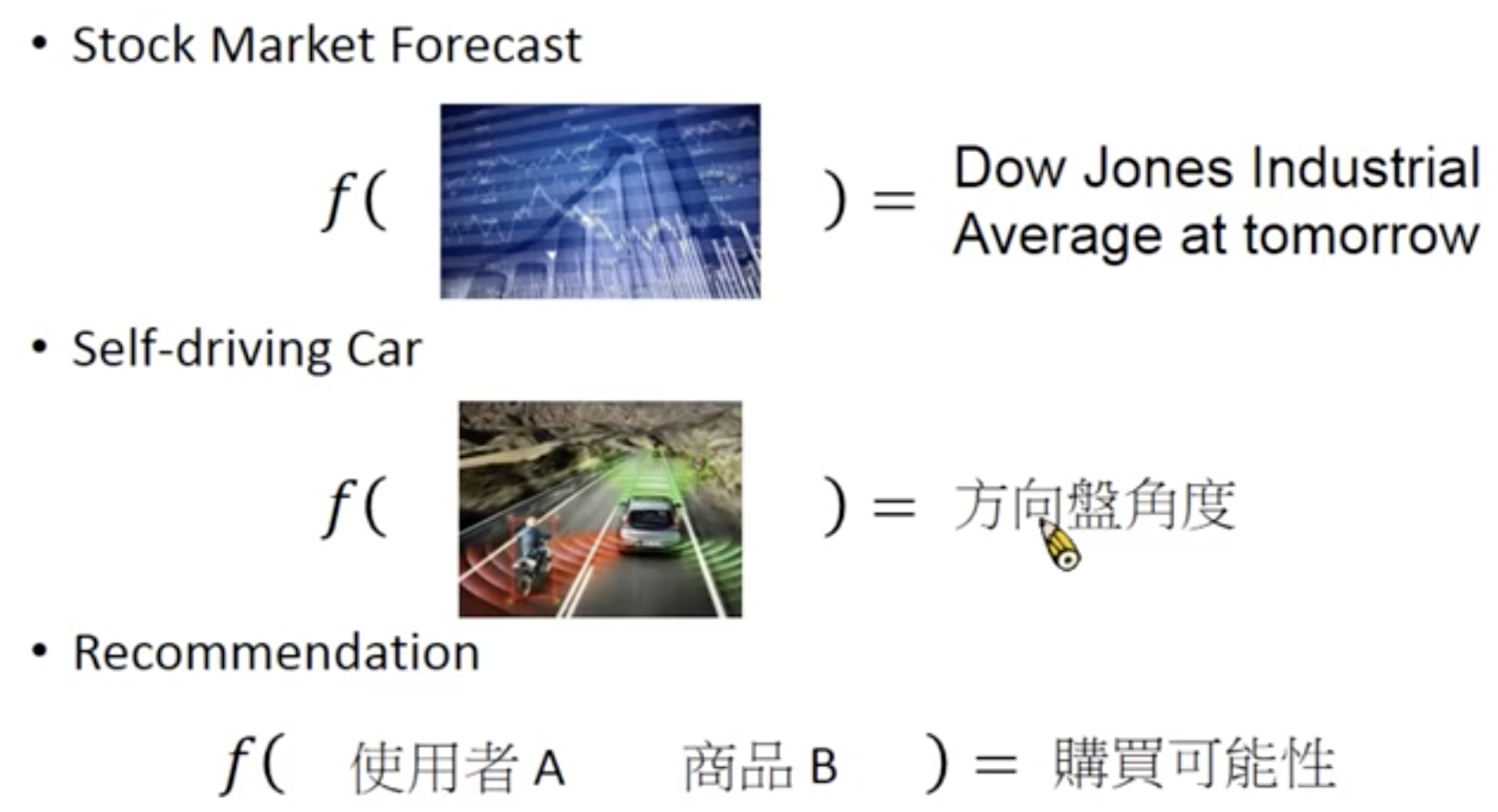

推断标签 = f(样本)

score = lossfunction(样本标签, 推断标签)

线性回归使用NMSE计算loss function,即:

score =

不同的f函数对得到不同的score,因此可以把求score的过程看作是关于f的函数:

score = L(f)

目标是要找到一个f,使得score最小:

3. 优化算法

目标是要找到f,怎么找到f是优化算法决定的事情。

回顾ML框架,并不是要一步到位直接找到f*。这是一个迭代的过程。每一次只需要找到一个比当前f好的f就可以了。

逻辑回归模型使用的是梯度下降法。

由上文可知,f由参数w和b决定,因此:

根据梯度定义可知,w和b应向它们的梯度的负方向移动。

假设当前w = w0, b = b0,令:

那么,其中是学习率。

Note:公式中的样本是一个矩阵,w, b, 标签都是向量。向量的求导是研究生数学中的内容。

4. 多项式回归

如果在假设空间中,只存在对样本特征的线性映射,则称为线性模型。但真实的样本特征和标签之间不一定是线性关系。

线性模型肯定表达不了非线性关系,那么这种情况下,即使是假设空间中最好的f,也很难拟合住数据。

解决方法:人为地添加非线性特征,例如x^2。

定义f:

样本标签 = w1 样本 + w2 (样本)^2 + ... + wm * (样本)^n + b

n取不同值,就是不同阶数的多项式回归算法。

每一种算法都构成了不同的假设空间。每一个假设空间里,都可以分别用优化算法从中找到一个最好的f。